住み替えるってこういうこと!!

わたくし須美カエルは新しい家に住み替えたい!

旦那のお給料も上がらない!

子供が出来たら子育てしやすい家に住み替えたい!!

こんなワガママな私・・。

でも、愚痴を言っているだけでははじまりません。

そこで、住み替えるために必要なお金のことを、自分の力でまとめます!

住み替えるってこういうことです!

お金の話ですよ。もちろん!

では、どーん。

文系のわたくしが久しぶりに脳みそフル回転!!

それでは、順にご説明してゆきましょう。

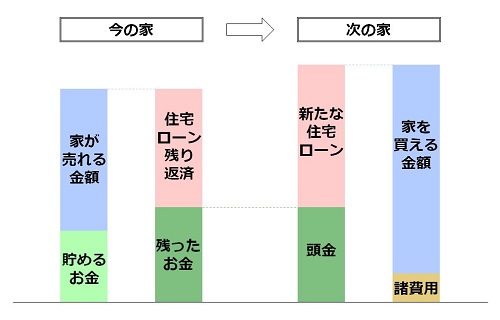

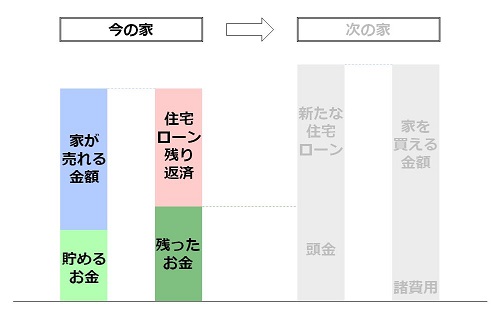

まず考えなければいけないお金

- 今の家が売れる金額

- 住み替えるために貯めるお金

- 住宅ローンの残り

今の家が売れる金額に、住み替えるために貯めたお金を足せば、その時点で使うことができる全資金になります。

けれど、まだ住宅ローンを返済しきっていないので、住み替えるためには住宅ローンを一括返済しなければなりません!

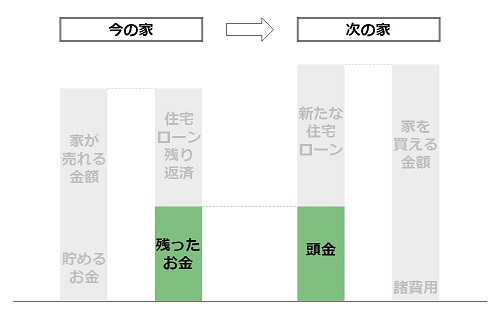

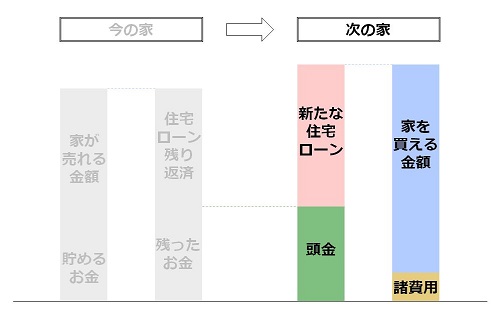

次の家の頭金にできるお金は!?

住宅ローンを返済して残ったお金が、次の家を買うための頭金になるというわけです。

頭金と、これから借りる新たな住宅ローンを足すと、次の家を買うための資金になります。

年収と住宅ローンの関係!いくらの家なら買える?

住み替えに必要な諸費用にも気をつけて!

家を買うための資金を全部、家の購入代金にあてられるわけではないことに注意しましょう!

住み替える際には費用がかかります!

税金やら、仲介手数料やら、引越しやら・・・。

家を売る際の諸費用に注意!

家を買う際の諸費用に注意!その1(税金)

家を買う際の諸費用に注意1その2(住宅ローン諸費用)

引越す際の諸費用に注意!

よい物件が見つかったら買える状態をつくろう!!

次の家の予算は、今の家が売れる金額次第

先程の表から、大事なことがわまります!

次にどんな家を買うことができるか、というのは今の家がいくらで売れるか、ということで

ほぼ決まってしまうということです。

3000万円で売れるか、2000万円で売れるか、それによって、買える家の金額も1000万円も違ってきてしまうということです。

よい物件が見つかってからお金の計画では遅い

今の家を買ったときもそうでしたが、

「ここに住みたい!」

という家は、突然見つかったりします。

家は、家電のように同じものが沢山売っているわけではなく、どの家も世界にひとつしかありません。まあ、似た家ならあるかもしれませんが。

ですので、よい物件が見つかったときは、自分にとって一期一会の出会いだとおもうべきなのです!

でも、はじめて住宅ローンを組んで、自己資金だけで購入したときと、今回のように住み替えるときでは、事情が違います。なにしろ、今の家を売るという重大ミッションがあるので、はじめて買う時より大変です。

先程書いたように、売れる金額が決まらないと、次の家の予算も組めないのですから!

というわけで、いつよい家が見つかってもよいようにお金の計画だけは前もってしておく必要があります。

ということで、今後の家計についてシミュレーションしてみることにしました。

さあ、やるぞ!めざせ住み替え!

家族にとってベストな住み替え時期はいつ!?

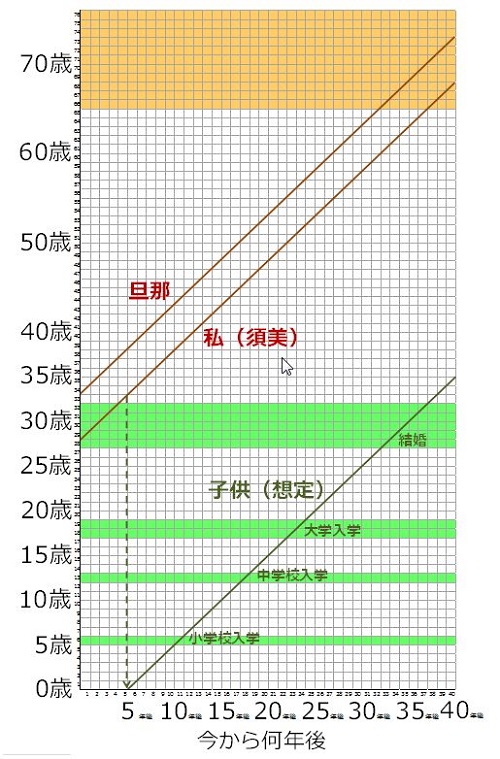

家族のタイムテーブルを書いてみました

家族が、いつ何歳になるかを表にしてみました!

どーん。

子供を5年後に作る想定で書きました!

この表を作ることで、何年後に自分たちがどういう年齢なのか、子供が育っていく節目の時にどういう家族年齢構成なのかが一目で分かります!

※この表の作り方は次の本を参考にしました。

『住まいの解剖図鑑』増田奏(エクスナレッジ)

子供が転校になると大変

住み替えで引越しして、子供が転校になると大変です。

私も小学校の時2回ほど転校を経験していますが、せっかくできた友達と別れて、また新しい友達を作るのは、けっこう子供に負担になることを知っています。

なので、できれば子供が小学校に入る前、もっと言えば、幼稚園に入る前がよいと思っています!

そう考えると、あと6〜7年以内に住み替えたほうがよさそうです!

- 年収と住宅ローンの関係!いくらの家なら買える?を更新しました

- 不動産会社から机上査定の結果が来た!を更新しました

- 家族に内緒で不動産一括査定に申し込んでみた!を更新しました

- 住む地域を選ぶ際に重要な2つのことを更新しました

- 繁華街は閑静な住宅街より治安が悪い?を更新しました